連載

一覧会計と心理【第1回】

孔 炳龍 (Kong Byeong Yong) 駿河台大学経済経営学部教授

会計学と心理学はあまり関わりがないように思われるが,企業が公表する財務諸表(貸借対照表,損益計算書,キャッシュ・フロー計算書など)の仕組みには多くの心理的な要素を考慮した側面が見られる。今回の連載は,かような心理的な要素の紹介を目的としたものである。

第1回:経営者財務会計行動論

本日から,4回にわたり,近年の筆者の研究の一部をご紹介しましょう。研究テーマは「会計と心理」ですが,はじめに,「経営者財務会計行動論」を紹介します。

「経営者財務会計行動論」ですが,はじめて,かような概念を導入したのは,筆者の恩師の一人である井上良二教授であります。井上良二教授は,中央大学商学部教授から多くの大学に移籍されましたが,筆者は,井上良二教授が中央大学商学部教授でいらした時に大学院の修士課程で三年間指導を受けました。井上良二教授といえば,『会計社会学』(中央大学出版部)が著名な著書でありますが,井上良二教授は,当時から今日まで,会計学を社会科学に位置付け,経営者の財務会計行動を説明し,予測するという事実解明理論の構築を試みてきています。

筆者は,かような井上良二教授の弟子の一人として,これから4回にわたって,行動経済学などの心理学的な側面から経営者の財務会計行動の事実解明理論を展開していこうと思っています。

会計学は,近年では,実証や実験といった科学的な手法で,社会科学的なアプローチで研究する人々が増えてきていますが,従来は,規範理論といって,会計学者の価値観などにより,「かくあるべし」といった理論展開をする研究者ばかりでした。そこで,ここでは,簡単にですが,事実解明理論の仕組みを説明しましょう。

事実解明理論,実証理論,規範理論

青柳教授によると,理論は大きくは,実証理論と規範理論に類型化されます。そして,実証理論は,対象のありのままを正しく説明したり,対象の移り行きを正しく予見したりする理論である一方,規範理論は,「かくあるべし」のように,価値観によって,規範理論を形成します。

しかしながら,対象をありのままに正しく説明したり,対象の移り行きを正しく予見したりする理論は,実証理論だけとは限りません。すなわち,かような理論には,実証理論と事実解明理論(または記述理論)の2つの理論があると考えられます。

両者の違いは,実証理論が,仮説演繹法によって導かれた命題が経験的事実と対応されて検証されたとき法則とされ,それらを体系化したものである一方,検証可能な命題で理論構成されてはいないが,説明・予測をおこなう理論が事実解明理論であります。

井上良二教授によると,実証理論と事実解明理論はともに,仮説演繹法を用いる同じ理論であり,因果関係により実践あるいは会計活動の説明・予測をおこなう理論と考えられます。

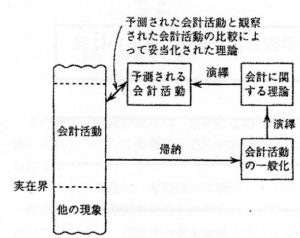

図表1は,McDonald教授による事実解明理論の仕組みであります。

図表1 事実解明理論の体系

出所:McDonald(1972,p.27)

エイジェンシー理論

経営者は,合理的経済人として自己の利益が最大化するように合理的に意思決定すると,伝統的な新古典派経済学では考えられています。かように,伝統的な経済学にもとづいて,経営者が財務会計行動をおこなうことを説明し予測した試みにエイジェンシー理論というものがあります。

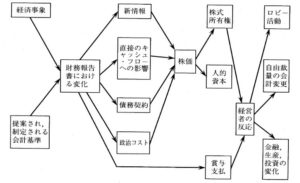

図表2はKelly教授による経営者の財務会計行動を説明する内容であります。

井上良二教授は,米国における経営者財務会計行動を説明する1つの概念図として,Kelly教授の図表2を引用して次のように述べています。「ケリー教授の主張をいま少しこの角度から考えてみよう。まず,ケリー教授は債務契約,経営者報酬契約をその視野に収めていることからエイジェンシー理論に依拠していることは明らかである。すなわち,ケリー教授の企業観は契約説であるといえる。企業は各集団間の利害の諸コンフリクトから生ずるコスト(エイジェンシー・コスト)を最小化するために結ばれる契約の連鎖である。債務契約は債権者と株主-経営者との間に生ずる利害のコンフリクトを緩和するための契約である。経営者報酬制度は経営者と株主との間にコンフリクトを緩和するための契約である。この契約は会計上の利益の金額によってボーナスの支払いが拘束されているボーナス制度,経営者を株主とすることによって利害のコンフリクトを減少させようとする株所有制度およびストック・オプション制度から成っている 」。

図表2 会計変更に対する富の影響と反応

出所:Kelly(1983,p.113)

おわりに

かような米国でおこなわれてきたエイジェンシー理論で経営者の財務会計行動を説明する試みに対して,井上良二教授は,日本での経営者財務会計行動には,そのような試みが上手く機能しないことを指摘し,エイジェンシー理論に代わり会計社会学からかような経営者の財務会計行動を説明しています。

筆者も,Kelly教授のフローチャートでは,次回以降説明する日本における経営者の財務会計行動を,それによって経営者の富を増減しないことから,説明できないと考えています。しかしながら,井上良二教授が社会学で試みたのに対してその代わりに筆者は,次回以降,行動経済学や心理学によって,日本の経営者の財務会計行動を事実解明していこうと思います。

引用文献・参考文献

(外国文献)

・Kelly Lauren,“The Development of a Positive Theory of Corporate Management’s Role

in External Financial Reporting,”Journal of Accounting Literature,

Vol.2,1983,pp.111-149.

・McDonald,D.L.,Comparative Accounting Theory ,Reading,Massachusetts: Addison-

Wesley Publishing Company,1972.

(日本文献)

・青柳文司『会計理論の基礎知識』中央経済社,1982年。

・井上良二『会計社会学』中央大学出版部,1984年。