連載

一覧会計と心理【第4回】

孔 炳龍 (Kong Byeong Yong) 駿河台大学経済経営学部教授

会計学と心理学はあまり関わりがないように思われるが,企業が公表する財務諸表(貸借対照表,損益計算書,キャッシュ・フロー計算書など)の仕組みには多くの心理的な要素を考慮した側面が見られる。今回の連載は,かような心理的な要素の紹介を目的としたものである。

第4回:機能別区分と性質別区分

はじめに

前回は,日本における貸借対照表の流動性配列法が固定性配列法よりも著しく選択されている理由として,行動経済学から初期設定効果により説明しました。今回は,最終回になりますが,IFRS(国際会計基準) により,損益計算書(包括利益計算書)における機能別区分と性質別区分において,機能別区分が著しく選択される理由について行動経済学から説明していきましょう。

機能別区分と性質別区分

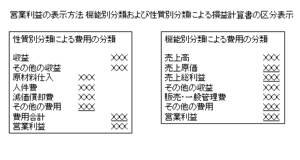

次の図表1は,損益計算書(包括利益計算書)の機能別区分(機能別分類)と性質別区分(性質別分類)の例です。

図表1

出所:広川敬祐「IFRSがITに及ぼす影響 財務諸表の表示‐費用分類」

<https://www.keieiken.co.jp/ifrs/study/fs.html 参照日2018.04.13>

IFRSでは,機能別区分を採用した場合,企業は,償却費や従業員給付などの費用の性質に関する、追加情報を開示しなければいけないものの(※1),両者の情報内容はかような追加情報を加えることで同じ内容になるでしょう。

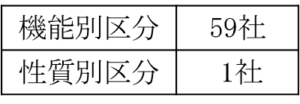

しかしながら,図表2からもわかりますように,柏岡氏の調査では,著しく機能的区分の方が採用されています。

図表2

出所:柏岡(2015,p.9)をもとに筆者が作成

かような経営者の財務会計行動を説明するのは,行動経済学では,現状維持バイアスや同調効果などで説明できます。そこで,ここでは同調効果で説明してみましょう。

同調効果

限定合理的な経営者を想定しますと,他の経営者の財務会計行動が影響することが考えられます。かような効果を同調効果といいます。。

IFRSを適用した企業は,日本基準を採用しているときに機能別区分を採用していた企業がほとんどでしょう。それは,前回説明しました流動性配列法と固定性配列法の選択のように初期値効果が影響していたと考えられます。さすれば,現状維持バイアスから,IFRSに変更しても今まで通りの機能的区分を採用したと考えられます。そして多くの企業の経営者は,右江へならえではありませんが,多くの企業の経営者が採用する機能別区分の採用に同調したと考えられます。そこで,同調効果を説明しましょう。

同調効果の実験ではAsch教授の実験が有名です。それではAsch教授の同調効果の実験の概略を以下説明することにしましょう。

前方についたてがあり,その中央に線が一本縦に書いてあります。30センチほどの長さである。その横に白い紙がかけてあり,三本の縦線が書いてあります。長さはそれぞれ違い,線の上に,1,2,3と番号がつけてあります。三本の内の一本だけが,左に書いてある線と同じ長さです。被験者は一部屋に5人で,ここで,知覚の実験であることを実験者から説明されます。カードはつぎつぎととりかえられ,いろいろと違った長さの三本線がでてきます。その都度,どの線が左の縦線と同じ長さに見えるか,被験者に番号で答えてもらい,右端の人から順番に,大きな声で答えます。最初の1が約25センチ,2が30センチ,3は20センチくらいです。したがって,答えは二番ということになります。右端の被験者が二番と答えます。次の被験者も二番と答えます。次も同様です。そして実際に同調効果を実験されている当該被験者が二番と答えます。ここまでは,同調効果の実験の前座です。いよいよ本当の同調効果の実験になります。今度の実験も二番の線が左の縦線と同じ長さであると被験者は思います。ところが,右端の被験者は一番と答えます。そして当該被験者を除くみなが一番と答えます。そこで当該同調効果の実験の被験者が答えます。このような実験を,何度も繰り返し,間違った答えをサクラが答えたときの当該同調効果の被験者の答えをみるのです。

ここで本当の同調効果を実験されている被験者を除く4名はサクラです。

Asch教授の実験結果をみると,50人の被験者の中で,終始一貫して節をまげなかったものは13人で26%しかいなかった。あとは,少なくとも1回,多いものは11回,集団に同調しました(※2)。

このような同調効果は,日本に限らず,多くの国々で生じています。とりわけ,当該選択に専門的にこだわりがある場合を除いて,多くの人々は,多くのものが選択する解答に同調してしまいます。かように考えた場合,IFRSにおける損益計算書において機能別区分を性質別区分よりも選択するのに大きな偏りがあることを説明する要因として,経営者による同調効果も少なからず影響していると考えられます。

おわりに

4回にわたって,会計と心理について,そのエッセンスを語ってきました。経営者が財務会計行動をおこなう場合,経営者が,会計情報の受け手であります投資者などのステイクホルダーが同じ内容でも表現が異なると異なる反応をすると予測して情報のインダクタンスから,財務諸表の表示方法を採択するという考えも述べてきました。また,経営者自身,限定合理性から初期設定効果や現状維持バイアス,そして同調効果などによって,偏った,財務会計行動をとっていることも明らかにしてきました。これらは,筆者が現在研究している

内容です。また,研究が進みましたら,掲載していきたいと思います。

引用文献・参考文献

(外国文献)

Asch,S.E,Effects of Group Pressure Upon the Modification and Distortion of Judgements. In H. Guetzkow (ed.) Groups, Leadership, and Men, 1951,pp.222-236

(日本文献)

広川敬祐「IFRSがITに及ぼす影響 財務諸表の表示‐費用分類」

<https://www.keieiken.co.jp/ifrs/study/fs.html 参照日2018.04.13>

柏岡佳樹「IFRS任意適用企業の開示について」『情報センサー』第109巻,11月号,pp.8-9.

————————————–

(※1)IAS 1.104

(※2)Asch(1951)