連載

一覧会計と心理【第3回】

孔 炳龍 (Kong Byeong Yong) 駿河台大学経済経営学部教授

会計学と心理学はあまり関わりがないように思われるが,企業が公表する財務諸表(貸借対照表,損益計算書,キャッシュ・フロー計算書など)の仕組みには多くの心理的な要素を考慮した側面が見られる。今回の連載は,かような心理的な要素の紹介を目的としたものである。

第3回:流動性配列法と固定性配列法

はじめに

前回は,合理的な経営者が,なぜ,形式は異なるが同じ内容の財務諸表において極端に選択を異にするのかの理由について考えてきました。そこでは,情報インダクタンスを想定して,経営者が,形式は異なるが同じ内容の財務諸表について,情報の受け手である投資者などのステイクホルダー(利害関係者)が異なる反応をする(行動経済学ではこれをフレーミング効果といいます)ことを予想して,意図的に選択していることに大きな理由がるのではないかと説明を試みしました。

今回は,具体的に,企業が公表する財務諸表の中から,貸借対照表(IFRSでは財政状態計算書といいます)を例に,流動性配列法の方が固定性配列法よりも著しく経営者が選択している理由を行動経済学から考えていきましょう。

流動性配列法と固定性配列法

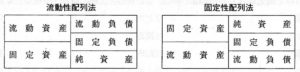

流動性配列法と固定性配列法ですが,会計研究者ならば自明のことであり,説明する必要がないかもしれません。しかし,ここでは,会計学をあまり知らない方を対象に少し説明しましょう。企業が所有する資産と債務を負っている負債には,短期間で支払わねばならない負債(流動負債)と短期間で返済に充てられる資産(流動資産)があります。また,それらとは逆に,長期間で支払う負債(固定負債)と短期間で返済に充てることができない資産(固定資産)もあります。その場合,これらの流動資産・流動負債,そして固定資産・固定負債を貸借対照表に記載するときに,どちらを先に記載するかというのが,流動性配列法(流動資産・流動負債を先に記載します)と固定性配列法(固定資産・固定負債を先に記載します)であり,記載する内容自体は順番が異なるだけで同じものといえます。

図表1は,流動性配列法と固定性配列法を表わしています。

図表1から明らかなように,どちらの貸借対照表も情報内容は同じです。

図表1 流動性配列法と固定性配列法

出所:桜井(2016,p.306)

初期設定効果

これまで述べてきましたように,貸借対照表には流動性配列法と固定性配列法の2つの表示方法があります。しかしながら,日本の企業の経営者のほとんどが,流動性配列法を採用しています。

桜井教授は次のように述べています。「・・・(前略)流動性配列法は,企業が流動資産で流動負債を支払う能力を明らかにするのに便利であるから,多くの企業の貸借対照表はこの方法に従って作成されている。他方,固定資産の割合がきわめて高い電力会社などについては,長期的な資金運用形態たる固定資産と,同じく長期的な資金調達源泉たる純資産および固定負債との関係を明らかにするのに,固定性配列法便利である※1」。

かように,電力会社などの一部の企業を除いて,その他は,流動性配列法を採用しています。そこでここでは,その理由の1つとして,初期設定(デフォルト)効果をあげることにしましょう。

パソコンに詳しくない筆者などは,パソコンを購入した場合,その初期設定を変更することはまずありません。変更するだけの能力がないだけでなく,変更しようとする気持ちにならないのです。もし,財務諸表の貸借対照表で初期設定に流動性配列法があるとするならば,多くの経営者が,パソコンにおける筆者と同じ気持ちになるのではないでしょうか。

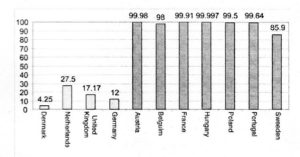

かような初期設定(デフォルト)の効果は,Johnson教授及びGoldstein教授による実験で結果が出ています。

オランダでは臓器提供者を増やすためにいろいろな努力をしてきました,臓器提供の意思のある人の割合は2003年でわずか28%でした。一方,同じヨーロッパでもベルギーでの割合は98%です。ではこの差はどうして生まれたのでしょうか。

図表2は, Johnson教授及びGoldstein教授による実験の結果です。オプトイン方式とオプトアウト方式でかように大きな違いが見いだされます。

図表2 オプトイン方式とオプトアウト方式

出所:桜井(2016,p.306)

「参加を希望する人はチェックしてください」という書式は「オプトイン方式」と呼ばれ,「参加を希望しない人はチェックしてください」という書式は「オプトアウト方式」といいます。

ある国の臓器提供カードには「臓器提供プログラムに参加を希望する人はチェックしてください」と書いてあります。かように書かれていると,人はチェックをせずプログラムに参加しません。一方,臓器提供の意思のある人の割合が多い国では「参加を希望しない人はチェックしてください」と書いてあります。この場合でも人はチェックをしないので,プログラムに参加することになります。かように人は判断が難しい選択ではデフォルトを選択する傾向があります。

これまで,筆者は,経営者を合理的経済人とみなして話してきましたが,実際の経営者の中で会計に疎い経営者は少なくないでしょう。かような限定合理性のある経営者が初期設定効果で,はじめに設定されている流動性配列法にしたがうことは容易に推定できるところです。

おわりに

今回は,合理的経営者でない限定合理性の経営者を想定して,初期設定効果から,流動性配列法を極端に多くの企業が選択する理由を明らかにしてきました。かように,経営者の財務会計行動(流動性配列法を選択する行動)を行動経済学から説明することはとても説得力のあるところです。

引用文献・参考文献

(外国文献)

・Johnson E. J. and Daniel G. Goldstein,“Defaults and Donation,”Vol. 78, No.12, 2004,

pp.1713-1716.

(日本文献)

・桜井久勝『財務会計講義 第17版』中央経済社,2016年

————————————–

(※1)桜井(2016,p.306)